11月26日,陌陌公司公布了其2019年第三季度(Q3)财报。

2019年Q3,陌陌净营收达44.52亿元人民币,同比增长22%,高于43.02亿元人民币的市场预期,也高于陌陌公司Q2给出的营收指引;在通用会计准则下,归属于陌陌的净利润为8.94亿元人民币,上年同期为5.80亿元人民币;非美国通用会计准则下,陌陌净利润为10.88亿元人民币,同比增长40%,连续19个季度盈利。

在用户数据方面,截止2019年9月,陌陌App月活跃用户为1.14亿,连续3季度处于停滞状态。2019年Q3相比Q2,环比仅新增60万用户。第三季度,陌陌直播业务与增值业务付费用户数去重后达到1340万,其中探探的付费用户数为450万。陌陌付费用户数同比增长7%,连续两个季度出现个位数增长。

月活增长停滞、付费用户数增长趋缓,财报背后也隐现陌陌主营业务正在面临的问题——营收过度依赖直播、商业化的多元化进程缓慢。

从上市前的游戏到后来的直播,陌陌并没有打造出一个能长期持续盈利的商业模式。从陌陌的营收结构来看,直播和增值业务收入占到90%以上。近几年,直播一直是陌陌最主要的营收来源。但近几个季度财报可以看出,直播业务对营收的贡献率正在下降。而有望成为陌陌公司新引擎的增值业务增速也在放缓。尤其Q3季度,增速与上季度相比,出现了明显下滑。

受财报影响,陌陌收盘价35.98美元,下跌6.5%,目前市值为74.7亿美元。

广告收入降低30%,直播、增值业务增速双双放缓

过去7个季度,陌陌净营收的同比增速呈持续下滑趋势。陌陌第三季度的净营收增速为22%,低于上一季度的32%,也低于去年同期的51%。

陌陌公司总营收变化情况 制图 / 燃财经

陌陌第三季度的营收增长主要来自直播和增值业务。

从营收结构上来看,陌陌营收主要由四部分构成:直播、增值服务、移动营销(广告)以及移动游戏。直播和增值服务是陌陌的主要收入来源。其中,直播在陌陌收入中占据最重要的一块。

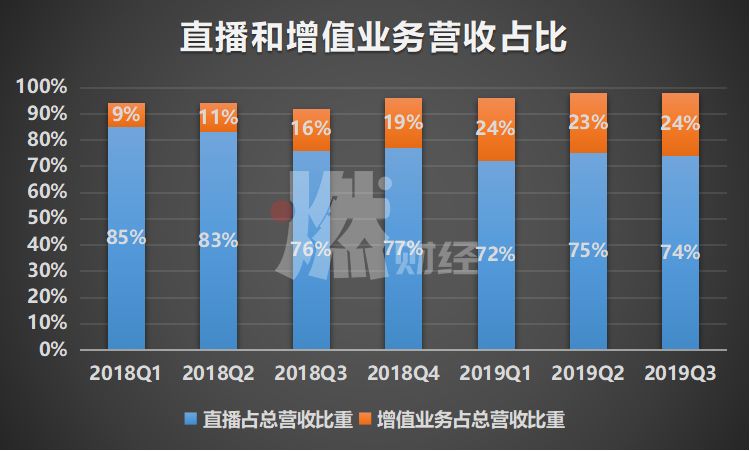

据陌陌三季度财报,和之前几个季度相比,直播业务收入在总收入的占比,已经有了明显下滑。

陌陌近7季度直播和增值业务营收占比 制图 / 燃财经

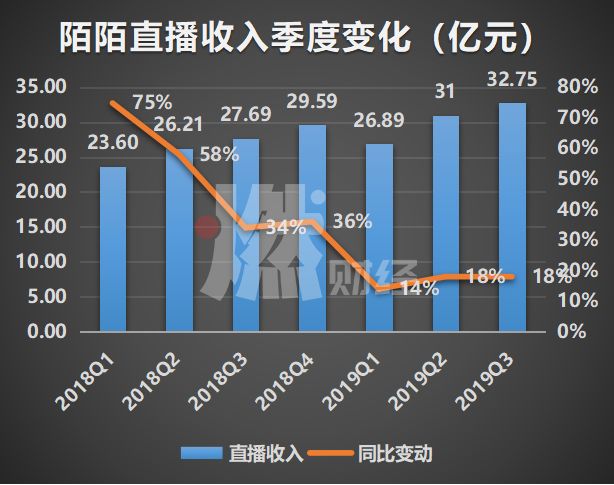

直播当季收入为32.75亿元人民币,较去年同期的27.69亿元人民币增长18%,增速与今年第二季度持平。直播业务增速降低,陌陌并不是个案,整个秀场直播行业都在经历用户红利消失殆尽的问题。

陌陌近7季度直播收入变化 制图 / 燃财经

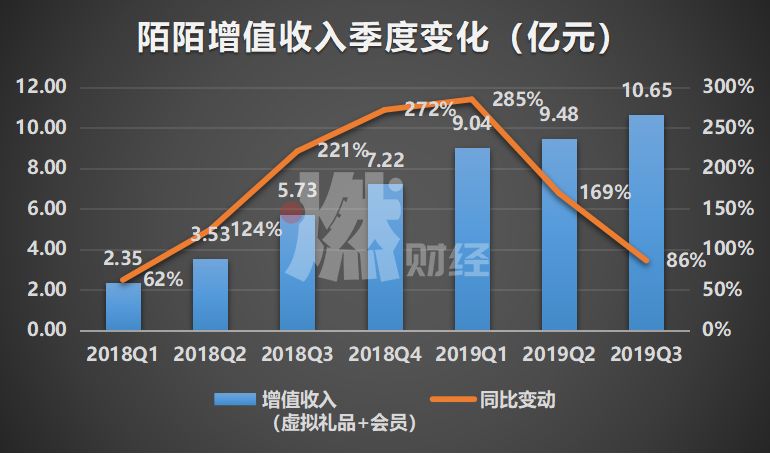

增值服务主要包括虚拟礼物和会员订阅费,三季度该部分业务营收为10.65亿元人民币,较去年同期的5.73亿元人民币同比增长86%,但较今年二季度169%的增速大幅放缓。

增值业务收入增长有两方面原因。一是来自探探的会员收入增长。2018年2月,陌陌斥资7.71亿美元收购陌生人社交平台探探。唐岩曾在采访中提到,虽然同为陌生人社交平台,但两款产品重合度并不高,探探女性用户比例较高,可以与陌陌形成互补。

二是来自直播间外虚拟礼物收入的增长。需要注意的是,直播间外的虚拟礼物与直播过程中的打赏是两码事。直播间以外的虚拟礼物是陌陌在2017年推出,最初只应用于“附近的人”,通过赠送虚拟礼物提高打招呼的回复率。第三季度,陌陌推出了更多功能并引入了更多支付方案,以提高陌陌用户体验。

而广告业务增长继续放缓。陌陌2019年第三季度广告营收为8190万元人民币,较去年同期的1.17亿元人民币下滑30%。陌陌解释,营收下降的主要原因是广告和营销客户需求下滑,以及平台的广告属性下降。2019年,受经济环境影响,广告主预算普遍有所削减,投放渠道也相应受到冲击。

最后,陌陌公司移动游戏收入为1580万元人民币,比2018年第三季度的2790万元人民币下降了43%。移动游戏收入减少,主要是由于移动游戏按季付费用户持续减少。

虽然各项营收增速都在放缓,但2019年第三季度,陌陌的各项成本都在增加,最明显的是营销成本。2019年第三季度的成本和支出总和为34.88亿元人民币,比2018年第三季度的30.09亿元人民币增长了16%。增加的主要原因是直播主播及虚拟礼物服务分成增加,以及营销和宣传费用的增加。

为吸引平台用户,陌陌本季度的营销费用同比增长了37%,环比增长了35%。今年前两个季度,营销费用环比增长仅为1%和-8%。这从侧面反映出,探探下架对用户流失带来的负面影响。

在本季财报会议上,探探CEO王宇提到,探探的日活和月活用户还没有完全恢复到下架前的状态。

陌生人社交变现困局,陌陌的主营业务一直在变

上市之初,游戏业务曾是陌陌营收的重要支柱。如今,游戏业务营收占比极低。第三季度,陌陌的手游营收仅占总营收0.36%。

2015年第4季度,陌陌直播收入为102万美元,占总营收的比例不到3%,到了2018年第2季度,直播收入超过4.1亿美元,占总营收的比重增至83.14%。陌陌至此实现了营收支柱由游戏到直播的切换。

从2015年开始,陌陌依靠陌生人社交领域的用户积累,将社交用户大量转化成直播用户。2015年是直播元年,依靠用户红利,陌陌成功把直播变成现金流来源。不过,唐岩也曾经表达过,陌陌不是一家直播公司,直播只是变现工具。

而在互联网人口红利见顶的背景下,陌陌也需要新的故事。直播业务的营收贡献有了下降趋势。而直播业务之外,增值业务最有可能成为陌陌未来的增长引擎。

但是目前来看,现有的增值业务还无法成为支柱收入。燃财经观察了2018年以来陌陌各个季度的增值业务收入发现,虽然增值业务收入仍在增长,但增速也已经在放缓。如果这种趋势持续,增值业务很难在收入规模上超过直播业务。

陌陌近7季度的增值业务变化 制图 / 燃财经

增值业务也依赖于付费用户的增长。从2018年第四季度开始,陌陌的付费用户增速一直在放缓,本季度只有小幅回升。

陌陌近7季度付费用户变化 制图 / 燃财经

反观陌陌的直播业务,也面临不小的挑战。艾媒咨询数据显示,2019年直播用户规模增长将进一步放缓到10.2%。

一方面,针对新增和存量用户之间的争夺战日益加剧。新兴平台如快手、抖音、酷狗音乐等也在争夺存量用户及用户时长。其他平台加入竞争,也不可避免地让陌陌受到挤压。

从陌生人社交起家,到转型直播,再到现在的视频社交战略,陌陌似乎每一步都踩准了风口。而观察陌陌的成长轨迹发现,陌陌在持续变换营收模式,但目前仍然没有一个能成为长久的核心商业模式。

未来,什么将成为陌陌下一个新的营收来源?

出海和打造新产品矩阵,多元化战略是否奏效?

据《晚点latePost》报道,陌陌在今年Q2把游戏部门合并进商业化体系,这意味着陌陌降低了游戏业务权重。

游戏业务曾是陌陌主营业务,2014年陌陌上市前公布的招股书显示,游戏占其总业务营收的32%。但近几年该业务已逐步边缘化,公司将注意力进一步收拢到社交、直播等领域。

“2019年第三季度又是业绩表现强劲的一个季度。”陌陌公司董事长兼CEO唐岩表示:“我们的收入和利润再次取得了很好的成绩,此外,我们在产品创新和培育未来增长点上也有稳步进展。”

图 / 视觉中国

对于陌陌来说,虽然主App的用户增长已经趋缓,但是公司也在不断孵化新的产品。不久之前,有媒体报道称,陌陌时隔五年重启海外战略,推出陌生人交友平台Olaa。

Olaa来自陌陌的国际化项目组。今年三季度,陌陌成立了该项目组,大约几十人规模。Olaa主要面向东南亚市场,目前,Olaa只登录了Google Play,预计将于11月底上线App Store。开辟海外战线,也意味着陌陌在寻找新的用户和收入增长点。

新产品的不断涌现,将为陌陌带来新的用户和营收动力。这是目前大多数互联网产品公司采取的策略,用产品矩阵的方式吸引更多以前没有吸引到的用户。最近一年以来,陌陌先后发布ZAO、是他、赫兹、cue、哈你、瞧瞧等数十款泛社交泛娱乐App。但目前来看,除了ZAO成功出圈,其他产品都还没有什么声量。

而未来,矩阵和出海产品是否真能帮陌陌找到新的增长点,还需要时间观察。